Investasi Syariah Untuk Mewujudkan Mimpi Mencerdaskan Bangsa Sedari Dini

Saya adalah seorang ibu rumah tangga dengan dua anak. Sebagai ibu yang baru punya anak pertama kali dulu, tentunya saya hanya bisa memberi nutrisi bayi saya apa adanya. Artinya bisa disusui alhamdulillah, ASI tidak bisa keluar ya sudah, ganti saja dengan susu lain. Waktu itu saya menganggap ASI saya sangat sedikit. Pasti saya tidak sendirian. Minimnya ilmu tentang ASI pasti juga dialami ibu lainnya di Indonesia. Buktinya, persentase bayi yang diberi ASI eksklusif di Indonesia cuma 32%.

Tidak perlu jauh-jauh membahas angka. Tetangga sekitar rumah sudah jadi tradisinya memberi bayinya makanan padat seperti bubur pisang. Bahkan ketika anak mereka meninggal pun tidak ada kapoknya. Mereka tetap memberi bubur pada bayi-bayi selanjutnya. Ya, mungkin mereka menganggap itu sudah takdir, mereka tidak tahu penyebab kematian bayinya adalah lambung yang belia tidak siap untuk menerima makanan padat.

Pengalaman awam mengenai masalah menyusui memacu saya untuk lebih belajar lagi. Saya tidak mau gagal untuk anak kedua. Selain itu, saya sangat prihatin dan iba terhadap bayi-bayi lain yang tidak disusui secara eksklusif. Sayang sekali rasanya. Mengapa? Sederhana saja, ASI bukan sekedar minuman pereda haus. Kolostrum yang diproduksi di hari-hari pertama dan ASI yang diproduksi di hari-hari selanjutnya adalah cairan emas yang meningkatkan imunitas bayi, mengurangi risiko kematiannya, juga menjaga IQ-nya. Dengan demikian otak senantiasa cerdas. Inilah langkah pertama agar anak Indonesia cerdas. Cerdaskan calon ilmuwan kita dengan menjaga asupannya di hari-hari pertama kehidupannya. Apalagi kalau bukan dengan ASI. Hanya ASI selama 6 bulan pertama dan dilanjutkan sampai 2 tahun.

Akhirnya saya pun mengikuti sertifikasi pelatihan konselor menyusui. Harapan saya, saya bisa membantu masalah ibu lain, terutama di sekitar saya. Ternyata masalah ASI bukan hanya ASI sedikit. Kurangnya dukungan keluarga, keistimewaan pada bayi dan ibu, ASI terlalu banyak, kurang pengetahuan cara menyusui juga merupakan masalah dalam menyusui. Masalah terbanyak yang dihadapi ibu adalah posisi dan perlekatan bayi saat menyusu yang belum tepat. Jika masalah posisi dan perlekatan ini tidak tepat, juga memengaruhi keluarnya ASI.

Saat ini saya mengadakan konseling one by one. Tatap muka satu per satu. Tentunya dengan metode ini sedikit sekali ibu yang terdidik masalah ASI. Saya masih ingin memiliki sebuah lactation center, yaitu sejenis klinik laktasi. Di sana ibu-ibu di kampung saya bisa belajar mengenai ASI sebelum bayinya lahir, konsultasi kesulitan dan masalah yang dihadapi selama menyusui. Setidaknya ini impian saya 10 tahun lagi.

Mengapa selama itu membangun impian? Pastinya karena masalah finansial. Saat ini kondisi keuangan saya masih sangat tidak memadai sebagai modal mendirikan klinik. Untuk mencapainya saya perlu banyak menabung.

Saya juga mendapat informasi tentang investasi. Investasi bisa dijadikan alat untuk mencapai kesejahteraan finansial. Investasi itu beragam, ada investasi properti yang butuh modal besar, investasi emas yang juga butuh modal tak sedikit, adapula investasi kecil yang menjanjikan hasil berlipat ganda dalam waktu singkat. Hati-hati memilih jenis investasi yang terakhir, karena biasanya ini adalah ciri-ciri investasi bodong.

Saya sebagai muslim, sudah tentu juga berhati-hati memilih mana investasi yang tidak diperbolehkan dalam agama, dan mana investasi yang halal. Dan, sebagai pribadi yang masih “newbie” dalam menanam uang tentunya saya lebih suka investasi kecil, hasilnya lumayan, aman, risikonya minim. Pasti semua orang ingin uangnya aman bukan?

Kabarnya, berinvestasi pasar modal syariah tidak membutuhkan uang yang besar. Cukup dengan Rp. 100.000 saja kita sudah dapat berinvestasi. Saya pun mempelajari tentang pasar modal syariah ini. Siapa tahu, nanti 10 tahun lagi impian saya terwujud. Lactation Center yang membantu para ibu menyusui. Dengan demikian, anak bangsa Indonesia bisa cerdas sedari dini karena ASI.

Pasar Modal Syariah

Apa yang terbayangkan ketika kita mendengar kata PASAR? Pasar adalah tempat yang menjual barang kebutuhan, biasanya tempatnya kumuh. Memang tidak semua pasar seperti itu. Namun yang jelas di dalam pasar ada pengelola pasar, transaksi jual beli, barang yang diperdagangkan, pembeli, dan penjual. Begitu juga dengan pasar modal. Dalam pasar modal juga ada pengelola pasar, barang, pembeli, dan penjual namun dengan istilah yang berbeda. Mudahnya seperti skema berikut.

- Barang yang diperdagangkan: Efek

- Pembeli: Investor

- Penjual: Emiten

- Pengelola: misalnya Otoritas Jasa Keuangan (OJK), Bursa Efek Indonesia (BEI)

Lalu apa bedanya pasar modal syariah dan non syariah?

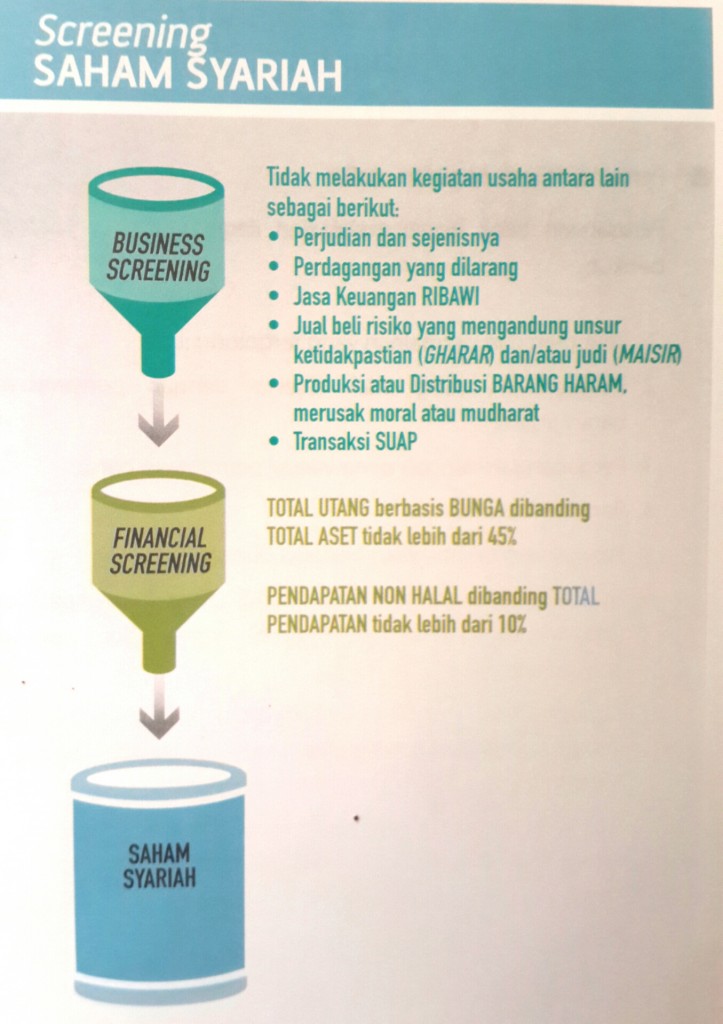

Sebenarnya Pasar Modal Syariah bisa dijalankan tanpa memandang agama. Muslim atau bukan, ras apapun, suku apa saja bisa menjalankannya. Hanya saja Pasar Modal Syariah memiliki konsep yang sesuai dengan keuangan syariah, sehingga lebih tenteram bagi muslim untuk memanfaatkannya. Intinya dalam transaksinya Pasar Modal Syariah ini bebas dari:

- Gharar, yaitu akad yang tidak pasti tentang penyerahan, kualitas, atau jumlah yang diperjualbelikan.

- Riba, yaitu ada tambahan dalam transaksi jual belinya, misalnya tambahan atas pokok utang dengan imbalan penangguhan pembayaran secara mutlak.

- Maisir, yaitu ada hal perjudian dan pertaruhan. Yang menang mendapat uang dari hasil taruhan, yang kalah akan kehilangan uang taruhannya.

- Risywah, yaitu pemberian untuk mengambil sesuatu yang bukan haknya, dan membenarkan yang salah (bathil).

- Maksiat dan zalim, yaitu perbuatan yang dilarang syariat Islam, merugikan orang lain, mengambil hak orang lain.

Produk dan Layanan Pasar Modal Syariah

Produk Pasar Modal Syariah seperti yang dijelaskan sebelumnya adalah Efek. Efek yang diperjualbelikan adalah efek syariah. Jenisnya ada banyak misalnya:

Efek Syariah Saham

Saham bisa disebut syariah jika perusahaan penerbitnya adalah perusahaan syariah atau perusahaan yang tidak menyatakan sebagai perusahaan syariah tetapi memenuhi kriteria syariah. Di Indonesia, investasi pada saham syariah terwujud dengan adanya indeks syariah yang diwakili oleh Jakarta Islamic Index. Indeks ini merupakan gabungan 30 saham yang sudah disahkan oleh Dewan Syariah Nasional MUI, PT Bursa Efek Jakarta saat itu, dan PT Danareksa Invesment Management.

Sumber: Mengenal Pasar Modal Syariah, OJK – Notes.

Sukuk

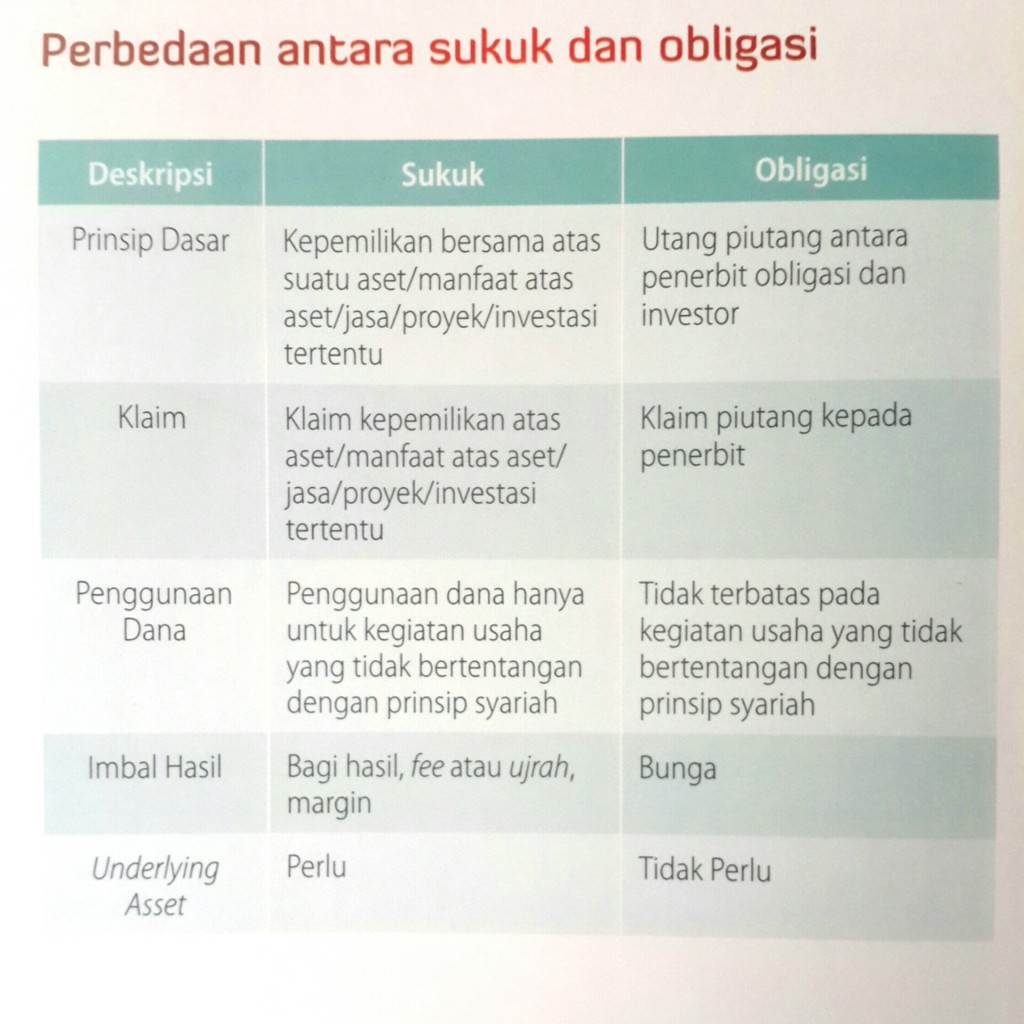

Sukuk sering disamakan dengan obligasi maupun obligasi syariah. Namun, sebenarnya arti sukuk adalah jenis efek syariah berupa sertifikat investasi. Investor dari sukuk akan mendapatkan keuntungan sebagai bagian tak terpisahkan dari aset yang melandasi sukuk itu (underlying asset).

Reksa Dana Syariah

Reksa dana sering kita dengar. Inilah yang bisa kita manfaatkan bahkan sebagai orang awan sekalipun. Mengapa? Karena biayanya terjangkau. Kita bisa berinvestasi mulai Rp. 100.000 Hasilnya pun optimal dalam jangka panjang. Misalnya 10 tahun. Investasi reksa dana syariah ini tergolong mudah karena kita tidak perlu memantau terus menerus. Manajer investasi sudah melakukan pemantauannya. Hasil investasi dapat kita cairkan sewaktu-waktu. Legalitasnya terjamin karena diawasi oleh OJK dan dikelola Manajer Investasi yang memperoleh izin dari OJK.

Ada kalanya portfolio reksa dana syariah tidak memenuhi kriteria syariah (ada unsur non halal) karena kesengajaan Manajer Investasi (MI) dan Bank Kustodian (BK) maupun karena ketidak sengajaan. Tenang, jangan khawatir. Inilah keistimewaan reksa dana syariah. Dalam reksa dana syariah terdapat mekanisme pembersihan dari kekayaan non halal. Manajer investasi harus segera menjual efek non halal tersebut paling lambat 10 hari kerja.

Efek Beragun Aset Syariah

Efek beragun syariah ini terdiri dari aset keuangan berupa piutang pembiayaan atau aset keuangan lainnya. Tentu saja akad dan cara mengelolanya sesuai dengan prinsip syariah di dalam pasar modal.

Adapun layanan Pasar Modal Syariah bisa berupa Sistem Online Trading Syariah, Bank kustodian yang memberi jasa kustodian syariah, serta wali amanat yang memberi jasa penerbitan sukuk.

Investasi Pilihan Saya

Bagi saya yang awam, saya memilih investasi yang mudah, yaitu reksa dana syariah. Eh, tapi reksa dana syariah ini juga ada berbagai jenis lho. Ada yang risikonya rendah, hasilnya juga rendah. Ada pula yang risiko tinggi tapi hasilnya besar pula. Sebagian contoh kecilnyanya sebagai berikut:

- Reksa Dana Syariah Pasar Uang: hanya melakukan investasi di instrumen pasar uang syariah dalam negeri atau efek berpendapatan tetap. Jangka waktunya singkat hanya 1 tahun. Biasanya efek yang tergolong kategori ini adalah deposito, SBI, obligasi, dan efek utang lainnya.

- Reksa Dana Syariah Pendapatan Tetap: melakukan investasi minimal 80% dari nilai aktiva bersih dalam bentuk efek syariah berpendapatan tetap. Reksa dana jenis ini memiliki risiko lebih basar dibanding reksa dana pasar uang. Investasi ini adalah untuk jangka panjang. Di Indonesia, lebih banyak memanfaatkan instrumen obligasi sebagai bagian terbesar investasinya.

- Reksa Dana Syariah Campuran: melakukan investasi pada efek syariah ekuitas, efek syariah berpendapatan tetap, atau pasar uang dalam negeri. Porsi alokasinya lebih fleksibel.

- Reksa Dana Syariah Saham: melakukan investasi 80% dari dana yang dikelola pada efek ekuitas dan 20% pada instrumen lainnya. Reksa dana ini risikonya paling tinggi dibanding reksa dana lain, tapi returnnya juga lebih tinggi.

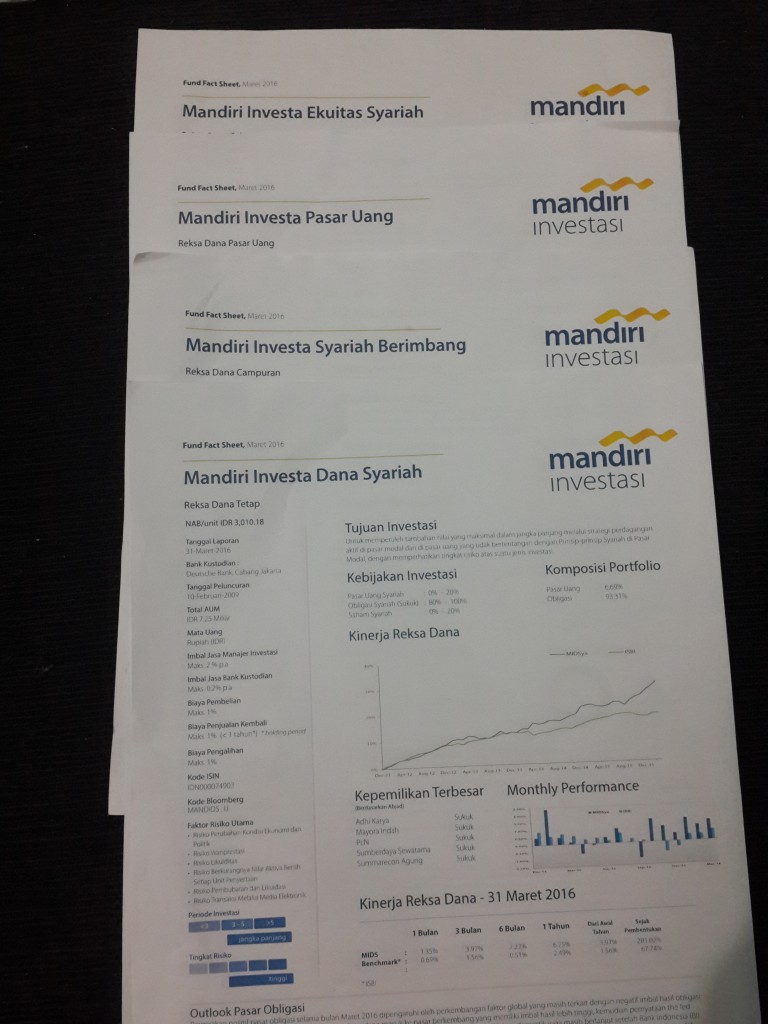

Saya pernah bertanya, apakah uang kita bakal hilang kalau investasi kita lost? Konsultan yang saya temui saat itu berkata bahwa investasi kita akan aman. Lihat saja di mana dana kita akan diinvestasikan. Contohnya adalah PLN yang merupakan salah satu perusahaan dengan kepemilikan terbesar dari dana yang kita investasikan berupa sukuk. Jika PLN bangkrut, berarti tidak ada listrik dong di Indonesia? Dan hal itu kemungkinannya sangatlah kecil, bahkan hampir tidak mungkin.

Setelah menimbang-nimbang risiko dan jangka waktu investasi akhirnya saya mantab memilih Reksa Dana Syariah Pendapatan Tetap dari suatu Manajer Investasi yang merupakan anak perusahaan sekuritas bank terkemuka di Indonesia. Dimulai dari dana awal 100 ribu rupiah yang dapat ditop up (ditambah) kapanpun. Semoga 10 tahun lagi saya bisa mewujudkan impian saya membangun Lactation Center. Doakan, ya!

Memilih Tabungan Haji Terbaik

“Assalamualaikum. Ma, mau berangkat haji ga?” Tanya papa tiba-tiba pada mama melalui telepon.

Mama harus menjawab saat itu juga. Berani iya atau tidak karena belum siap. Waktu bicara pun tidak boleh lama-lama karena tarif telepon akan menjadi sangat mahal. Mama dituntut menjawab saat itu juga tanpa pikir panjang. Akhirnya antara bahagia dan tidak siap meninggalkan anak-anaknya yang masih sekolah, mama menjawab iya.

Begitulah sistem komunikasi antara dua sejoli yang terpisah jarak antar pulau. Dan hanya bisa melalui telepon. Persiapan yang dilakukan secara mendadak untuk berangkat haji segera dilakukan.

Enam bulan kemudian, lautan manusia di tengah lapangan itu juga menjadi lautan tangis. Suasana mengharukan tercipta antara para calon jamaah haji dan keluarga yang ditinggalkan. Air mata di pelupuk mataku juga ingin keluar. Walau kutahan akhirnya tumpah juga. Aku memikirkan bagaimana kehidupanku tanpa orang tua.

***

Itulah gambaran tentang haji pada tahun 1997. Begitu mudahnya berangkat haji jika sudah mampu. Daftar, ikuti proses, langsung dapat porsi, persiapkan segala sesuatunya. Tanpa antrian panjang. Tanpa antrian bertahun-tahun.

Sangat berbeda dengan proses pendaftaran haji zaman sekarang. Atas izin Allah, saya diberi kemudahan rezeki untuk mendaftar haji di tahun 2015. Itupun saya paksa-paksakan karena sudah mendengar isu bahwa haji sekarang masa tunggunya minimal 8-10 tahun. Saya pikir mendaftar haji sekarang, hajinya tidak akan lama, sehingga dulu saya berat sekali mendaftar. Karena kan anak saya juga masih bayi dan balita. Bagaimana kalau saya tinggal nanti? Ternyata saat mendaftar saya diberi tahu, bahwa saya mendapat porsi haji di tahun 2032. Itu artinya saya baru akan bisa naik haji 17 tahun lagi!

Wow! Saya takjub sekali. Jika 17 tahun lagi dan insya Allah semua sehat. Berarti anak saya nanti sudah baligh, bukan balita lagi. Saya pun jadi kepikiran, bagaimana jika saya daftarkan saja anak-anak saya untuk haji, siapa tahu bisa berangkat bersama-sama. Eits, tunggu dulu, kondisi keuangan kami belum mampu untuk mendaftar porsi.

Sehingga saya pun tidak begitu ambisius untuk berangkat haji bersama anak kami. Hingga pada suatu ketika, saya mendapat wawasan bahwa mindset berhaji jika mampu itu salah. Yang lebih tepat adalah dicoba dulu mampu atau tidak. Artinya kita harus mengusahakannya. Saya pun kembali berambisi, mengingat antrian haji yang begitu panjang.

Untungnya, saya mendapat info bahwa tabungan haji itu tidak harus langsung daftar porsi. Pertama saya pikir, kita harus punya uang sekitar 25 juta rupiah kemudian kita setorkan ke bank sebagai setoran awal membuka tabungan haji. Ya ampun, betapa malunya saya, sudah pernah mendaftar tapi tidak mengerti betul arti tabungan haji. Saya pun kemudian mempelajari lebih dalam tentang tabungan haji khususnya tabungan haji syariah.

Tabungan Haji Syariah

Jika kita punya niat atau merencanakan hendak berhaji, setidaknya menabung dulu dengan membuka tabungan haji. Kita tidak wajib langsung mengambil porsi. Untuk mengambil porsi haji dibutuhkan setoran sebesar 25 juta rupiah. Jika kita belum cukup punya uang sebesar itu maka cukuplah memulai semampu kita asal memenuhi syarat yang bank minta. Misalnya setoran awal berapa, setoran selanjutnya berapa, kelengkapan administrasinya. Barulah setelah uang kita di tabungan haji cukup untuk mengambil porsi, kita bisa urus pendaftarannya ke SISKOHAT Kementerian Agama.

Jadi dalam tabungan haji, kita sebagai nasabah akan menabung sekian rupiah sebagai setoran awal. Selanjutnya kita menyetor dengan jumlah tetap per bulannya. Atau berapa pun yang kita punya saat kita ada rezeki. Setoran terus berlanjut sampai kita mencapai target dana untuk mendaftar haji. Saat ini (tahun 2016) dibutuhkan dana sekitar Rp. 25 juta untuk mendaftar porsi. Dana yang telah ditabung tidak bisa diambil seperti pada tabungan biasa sampai jatuh tempo karena hanya bisa dipakai untuk berhaji.

Oh ya, agar hati tenteram sebaiknya kita memilih tabungan haji syariah. Memang tujuannya sama untuk berhaji. Hanya saja tabungan haji masih memakai sistem bunga karena ditabung di bank konvensional. Sedangkan Tabungan Haji Syariah bebas bunga karena memiliki prinsip syariah. Biasanya produk tabungan haji syariah ada yang berdasarkan akad wadiah dan ada pula yang berakad mudharabah muthlaqah.

- Tabungan Haji Syariah dengan akad wadiah, adalah titipan murni yang harus dijaga (oleh bank) dan dikembalikan setiap saat sesuai dengan kehendak pemiliknya.

- Tabungan Haji Syariah dengan akad Mudharabah Muthlaqah, adalah tabungan yang memberikan keleluasaan bagi bank syariah dalam menggunakan dana nasabah. Bank Syariah bebas akan memakai akad apa untuk menyalurkan pembiayaan, kepada siapa pembiayaan itu diberikan, dan usaha seperti apa yang harus dibiayai.

Umumnya, syarat untuk membuka tabungan haji syariah, nasabah harus berusia minimal 17 tahun. Namun ternyata, ada beberapa bank yang membolehkan nasabah cilik menyimpan uang di tabungan haji. Nah, ini yang saya incar. Tujuannya kan agar anak saya bisa berangkat bareng saya atau setidaknya tidak lama setelah saya berangkat haji nanti.

Saya akan membandingkan tiga bank syariah yang memiliki layanan tabungan haji dan bisa dibukakan untuk anak. Mengapa saya pilih 3 bank tersebut? Yang pertama karena lokasinya sangat dekat dengan rumah saya. Dan tiga bank itu adalah bank syariah terkenal. Yang pertama adalah bank BRI Syariah, yang kedua adalah bank U (bukan inisial sebenarnya), dan ketiga adalah bank H (bukan inisial sebenarnya).

Akad

Bank BRI Syariah memakai akad mudharabah. Begitu pula dengan bank H. Sedangkan bank U memakai akad wadiah.

Setoran Awal

Bank BRI Syariah menyaratkan setoran awal sekecil Rp. 50.000. Bank U setoran awalnya sama Rp. 50.000. Sedangkan Bank H sebesar Rp. 100.000.

Setoran selanjutnya

Setoran selanjutnya pada Bank BRI Syariah minimal Rp. 10.000. Dan tidak harus setiap bulan menabung. Kapan pun kita punya rezeki, kita bisa menabung.

Bank H menyatakan setoran selanjutnya harus Rp. 100.000. Sedangkan Bank U setoran selanjutnya bebas berapapun jumlahnya.

Biaya administrasi

Ketiga bank syariah yang saya bandingkan, yaitu bank BRI Syariah, Bank U, dan Bank H tidak mengenakan biaya administrasi.

Online dengan SISKOHAT

Fitur online dengan SISKOHAT ini penting untuk mengetahui kepastian porsi keberangkatan haji kita. Ketiga bank syariah yang saya bandingkan (BRI Syariah, Bank H, dan Bank U) sudah online dengan SISKOHAT.

Zakat

Karena ceritanya kita ini menabung walau dengan target dana tertentu, kita akan menerima bagi hasil atau nisbah. Jadi sebutannya bukan bunga ya. Dan bunga dengan nisbah ini pun berbeda.

Dana nasabah yang terkumpul di bank syariah akan disalurkan (investasi) pada kegiatan ekonomi yang tidak bertentangan dengan prinsip syariah. Dari kerja bank tersebut, tentunya akan diperoleh keuntungan. Nah, keuntungan itu akan dibagi dengan kita sebagai nasabahnya. Dari bagi hasil yang kita peroleh tentunya kan ada kewajiban zakat bagi kita. Bank BRI syariah menyediakan fitur zakat otomatis. Jadi, kita bisa memilih sekaligus potong zakat atau tidak, jika kita menabung di tabungan haji BRIS.

Jika saya bandingkan dengan Bank H dan Bank U, mereka belum memiliki potong zakat otomatis untuk nasabah tabungan hajinya.

Fitur khusus: Gratis asuransi jiwa dan kecelakaan

Tabungan Haji BRI Syariah menyediakan bonus gratis asuransi jiwa dan kecelakaan. Fitur khusus ini tidak terdapat pada Bank H dan Bank U.

Dilihat dari keringanan setoran dan keistimewaan fiturnya, sepertinya saya lebih memilih untuk menabung tabungan haji anak-anak saya di BRI Syariah ya.

Saya langsung mendatangi untuk mendaftarkan tabungan haji untuk anak-anak. Oh ya, jangan lupa cari info persyaratan apa saja yang diperlukan biar tidak bolak-balik. Browsing kan bisa, sebelum datang langsung. Jadi saya cukup menyiapkan:

- KTP

- NPWP, karena saya tidak punya, saya mengisi form pernyataan tidak memiliki NPWP

- Akta Kelahiran Anak

- Kartu Keluarga

- Surat Keterangan Domisili, karena saya bukan penduduk asli kota yang saya tinggali. Jika KTP sama dengan tempat tinggal maka tidak perlu menyertakan surat ini.

Apakah BRI Syariah Aman dan Sesuai Syariah?

Itulah pertanyaan saya yang terakhir sebelum pergi ke bank BRI Syariah untuk membuka Tabungan Haji. Pertanyaan saya pun terjawab dengan mengulik info lebih dalam dari bank ini. BRI Syariah ternyata sudah sejak lama berdiri bahkan sebelum saya lahir. Pada tahun 1969 berdirilah Bank Jasa Arta yang menjadi cikal bakal BRI Syariah.

PT. Bank Rakyat Indonesia (Persero), Tbk., mengakuisisi Bank Jasa Arta pada 19 Desember 2007. Pada tanggal 17 November 2008 PT. Bank BRISyariah secara resmi beroperasi. Kemudian PT. Bank BRISyariah merubah kegiatan usaha yang semula beroperasional secara konvensional menjadi kegiatan perbankan berdasarkan prinsip syariah Islam. Sekarang Bank BRISyariah menjadi bank syariah ketiga terbesar yang dinilai berdasarkan aset.

Sebagaimana bank syariah pada umumnya, BRI Syariah juga diawasi oleh Dewan Pengawas Syariah (DPS). Seluruh produk BRI Syariah termasuk Tabungan Haji Syariah sudah mendapat izin secara sah dari DPS. Sehingga tabungan kita aman dan hati kita tenteram karena Tabungan Haji BRISyariah memberi keberkahan karena pengelolaan dananya sesuai syariah. Insya Allah ibadah haji kita nanti sempurna dengan tabungan yang sesuai syariah.

Sekarang saya tinggal menghitung berapa dana yang harus ditabung agar dalam 5 tahun anak-anak saya sudah bisa mendapat porsi keberangkatan haji. Jika dibutuhkan sekitar Rp. 25.000.000, maka dibagi (12 bulan x 5 tahun). Diperoleh hasil pembulatan Rp. 417.000. Wah, masih terlalu besar ya. Baiklah, saya sepertinya tidak terlalu ngoyo. Yang penting setiap bulannya saya akan menyisihkan rezeki untuk ditabung di Tabungan Haji BRISyariah anak-anak saya.